欢迎访问半岛体育!

2024年3月,慧讯网调研全国24个城市,厂家样本总量67家,价格样本总量344个,厂家在全国的区域分布如下:

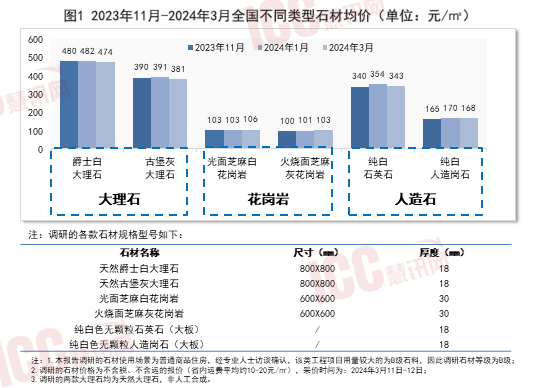

2024年3月,慧讯网调研了全国67个石材厂家,获取石材价格样本总量344个,多位厂商表示近期石材价格稳中有一定下滑,主因需求疲软。从调研数据表现上看,两款大理石和两款人造石均价均有某些特定的程度下滑,两款花岗岩均价则有所上涨。具体调研结果如下:爵士白大理石均价474元/㎡,古堡灰大理石均价381元/㎡,环比上期(2024年1月)分别下滑1.6%、2.7%;光面芝麻白花岗岩均价106元/㎡,火烧面芝麻灰花岗岩均价103元/㎡,环比分别上涨3.0%、2.4%;纯白色石英石均价343元/㎡,纯白人造岗石均价168元/㎡,环比分别下滑3.1%、1.1%。

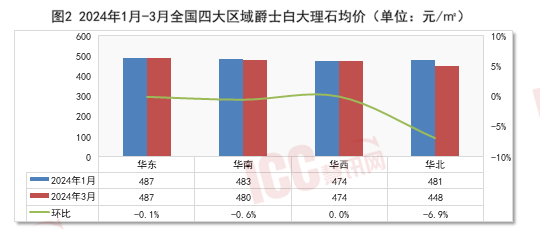

2024年3月调研结果为,四大区域爵士白大理石均价基本维稳或者有所下滑。华东、华南和华西地区均价相对来说比较稳定,环比波动幅度在1%以内;华北地区均价下滑相对明显,环比跌幅为6.9%。本期华东地区爵士白大理石均价保持四区域最高,华北地区均价跌至四区域最低。

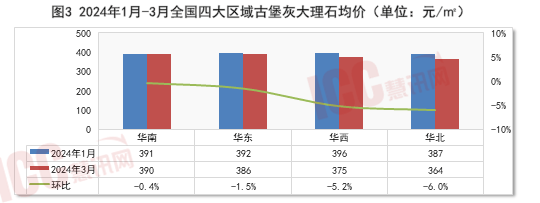

2024年3月,四大区域古堡灰大理石均价均有不同程度下滑,均价处于360-390元/㎡之间(全国均价381元/㎡)。华南地区均价波动比较小,为390元/㎡,为四区域最高;华北地区均价下滑幅度最大,均价下跌至364元/㎡,环比下滑6.0%,为四区域最低价。

2024年3月,四大区域光面芝麻白花岗岩均价均有一定上涨,均价处于100-115元/㎡之间(全国均价106元/㎡)。华南地区均价上涨4.1%,为114元/㎡,位居四区域之首;华西地区均价上涨至104元/㎡,环比上涨3.0%;华北地区均价上涨4.8%,华东地区均价波动相对最小。

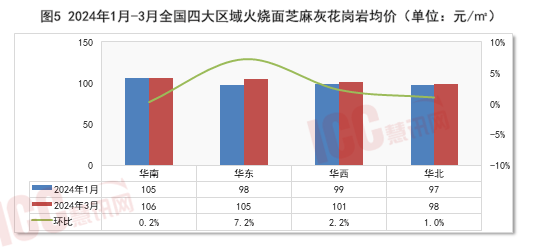

2024年3月,四大区域火烧面芝麻灰花岗岩均价均有不同程度上涨,均价处于95-110元/㎡之间(全国均价103元/㎡)。华南地区均价相对来说比较稳定,为106元/㎡,保持首位;华东地区均价涨幅最大,为7.2%,均价上涨至105元/㎡;华西和华北地区均价分别上涨2.2%、1.0%。

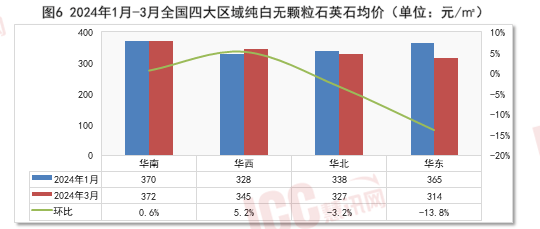

2024年3月调研结果为,四大区域纯白色石英石均价涨跌互现。华南地区相对最稳定,均价保持四区域首位;华西地区均价上涨5.2%,华北和华东地区均价分别下滑3.2%、13.8%,其中华东地区均价跌至四区域最低,为314元/㎡。

2024年3月,四大区域纯白色人造岗石均价涨跌互现,处于145-180元/㎡之间(全国均价168元/㎡)。华东和华北地区均价分别下滑7.4%、5.7%,分别位居四区域首位和最低位。华南及华西地区均价分别上涨0.7%、9.8%,其中华西地区均价上涨至170元/㎡。

2024年1-2月,土砂石开采工业生产者出厂价格指数和砖瓦、石材等建筑材料制造工业生产者出厂价格指数维持低位;2024年2月大理石和花岗岩进口均价同比均有所上升,但价位仍处于正常区间。总的来看,成本端波动不明显。

2024年1-2月,土砂石开采工业生产者出厂价格指数保持稳定,砖瓦、石材等建筑材料制造工业生产者出厂价格指数先跌后涨。总的来看,2023年至今两个原材料端的出厂价格指数保持低位,供大于求局面长期存在。

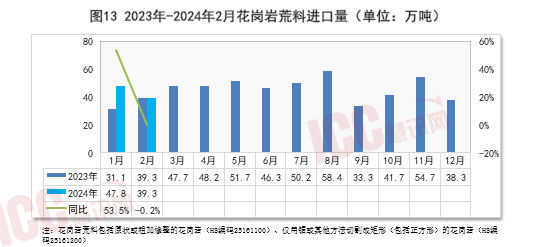

2024年1-2月,花岗岩荒料进口均价呈现上涨趋势,2月进口均价达到1125.6元/吨,高于23年多月水平。

2024年2月-3月,全国公共资源交易平台公布的饰面石材出让结果公告数量和资源储量相比上期均会降低。2024年1月大理石和花岗岩荒料进口量同比均有明显增长,2月进口量同比则小幅下滑,1-2月大理石及花岗岩整体进口表现优于23年同期,进口石材供应处于相对充足状态。

2024年1-2月,大理石荒料月进口量相比23年四季度有一定下滑,但1月单月进口量同比增长近50%。

2024年1-2月,花岗岩进口量相比23年12月有所增长,且1月单月进口量同比增长超50%。

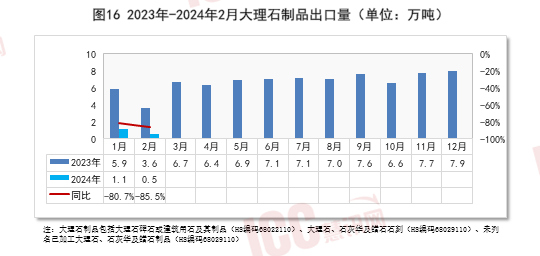

2024开年以来在各类政策加持下,房企具有更大的政策、融资和经营自由度,但商品房销售市场并未迎来好转,1-2月新建商品房销售面积及金额同比走势再次大幅下探,跌幅较上年明显扩大。虽然成交某些特定的程度上受到春节假期的影响,但当前市场预期支撑不足、需求低迷是不争的事实;从出口端看,1-2月大理石制品出口需求走低,花岗岩制品出口量则有所增长。

2024年1-2月,全国新建商品房销售面积11369万平方米,同比下降20.5%,其中住宅销售面积下降24.8%。新建商品房销售额10566亿元,下降29.3%,其中住宅销售额下降32.7%。1-2月销售金额同比跌幅反超销售面积。

2024年1-2月,大理石制品出口量不足2万吨,单月出口量同比跌幅均在80%以上,大理石制品出口需求低迷。

2024年1-2月,花岗岩制品单月出口量同比均有一定增长,出口表现优于大理石制品。