欢迎访问半岛体育!

原标题:中国瓷砖行业现状深度研究与投资前景预测报告(2022-2029年)

随着中国经济的快速的提升,瓷砖的生产和消费都获得了较大的发展,目前我国已形成了广东、山东、河北、重庆等瓷砖生产基地。瓷砖市场行业市场进入壁垒较低,品牌集中度低,市场处于高度分散化的格局。随着瓷砖行业竞争的不断加剧,瓷砖行业品牌和渠道竞争程度不断的提高。近年,我国环保政策趋严,自2017年开始,《陶瓷工业污染物排放标标准》重新修订,陶瓷工业污染物排放限值要求提高。地方上各省市陆续出台有关政策,比如广东省和河北省各自按照区域标准制定计划,省生态环境厅、省市场监督管理局联合组织编制的《陶瓷工业大气污染物排放标准》。瓷砖行业一些缺少自主品牌、渠道建设落后、技术创造新兴事物的能力薄弱的企业已经在激烈的市场之间的竞争中选择退出,行业市场集中度提升。

目前中国瓷砖行业可分为三大梯队,其中以东鹏、蒙娜丽莎以及欧神诺等为首的一线年我国瓷砖行业竞争格局

按照成型方法不一样,陶瓷砖可大致分为干压陶瓷砖和挤压陶瓷砖;按吸水率高低可分为:瓷质砖(吸水率低于 0.5%)、炻瓷砖(吸水率为 0.5%-3%)、细炻砖(吸水率为 3%-6%)、炻质砖(吸水率为 6%-10%)、陶质砖(吸水率大于 10%);按照表面特性可大致分为有釉砖和无釉砖;按用途分为墙砖和地砖。

目前市面上主流瓷砖产品有抛光砖、仿古砖、全抛釉砖(含大理石瓷砖)等,其中大瓷砖中的陶瓷岩板近年来表现火热,岩板的出现拓宽了传统瓷砖的应用边界,强化了瓷砖的装饰功能。

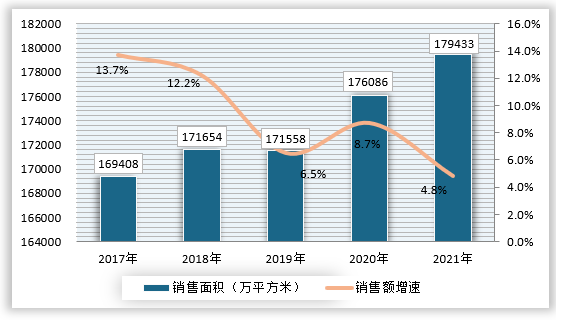

随着我国城镇化进程稳步推进, “十三五”规划期间我国的城镇化率从56%提高到了60%。农村居民转化为城镇居民是住房刚性需求的重要组成部分,同时叠加生育高峰人口进入主流消费期,由此带来的新增住房需求较大,进而带动瓷砖行业消费增长。

在国内疫情总体可控背景下,装修市场逐渐回暖,在房地产市场景气度提升和国内装修装饰产值增长的带动下,瓷砖行业市场规模进一步扩大。

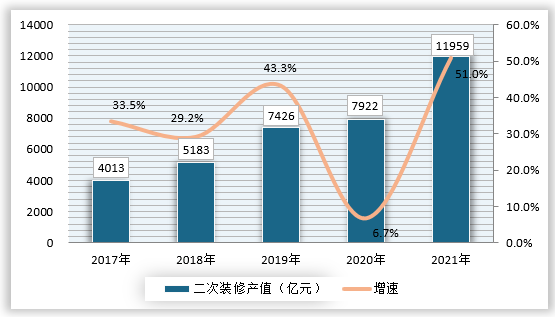

从1998年我国实行住宅分配货币化改革,新增建筑面向扩展加速。通常来说,住宅装修周期较短,8-12年即要重新装修,随着存量住宅装修耐用期限的到来,二次装修市场进入快速释放阶段。二次装修市场需求从2010年慢慢的出现,年均增速明显,二次装修逐步进入快速释放阶段。

随着存量房数量的增长、二手房交易量的提升和消费升级的推动,二次装修需求增速逐步开始步入释放期。二次装修将慢慢的变成为住房消费的一部分,存量住宅已成为瓷砖行业市场需求的重要增长点。

随着国家、地方精装修政策及绿色建筑的不断推行实施下,我国新房精装修比例在新房市场逐步的提升,未来瓷砖产品需求将进一步集中到房地产企业手中,瓷砖工程端市场占比将进一步提速。

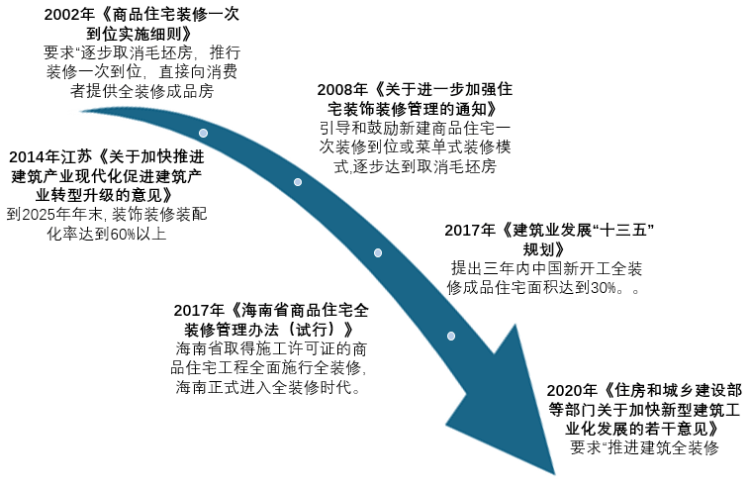

2017年和2020年,国家层面相继发布了《建筑业发展“十三五”规划》和《住房和城乡建设部等部门关于加快新型建筑工业化发展的若干意见》,推进全装修绿色建筑和工业化装配式装修慢慢的变成了大势所趋。

《建筑业发展“十三五”规划》指出城镇新建民用建筑全部达到节能规定要求,能效水平比 2015 年提升 20%。到2020 年,城镇绿色建筑占新建建筑比重达到 50%,新开工全装修成品住宅面积达到 30%,绿色建材应用比例达到 40%。装配式建筑面积占新建建筑面积比例达到 15%。

《住房和城乡建设部等部门关于加快新型建筑工业化发展的若干意见》中表明推进建筑全装修。《意见》指出装配式建筑、星级绿色建筑工程建设项目应推广全装修,积极发展成品住宅,倡导菜单式全装修,满足那群消费的人个性化需求。推进装配化装修方式在商品住房项目中的应用,推广管线分离、一体化装修技术,推广集成化模块化建筑部品,提高装修品质,降低运行维护成本。

渠道分类方式客户类型经销渠道与经销商签订年度经销框架合同建材市场各品牌专卖店;建材超市专卖店、专卖区;街边、小区自建零售店、体验店工程渠道与工程方签订产品营销售卖协议主要为区域性或全国大型连锁装修公司、房地产开发商和市政工程等

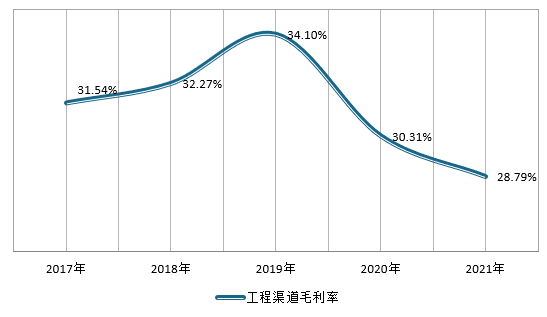

瓷砖行业产品众多,面对下游客户,个性化需求可能更多,而在工程渠道客户集采状况下,规定要求较为统一,企业往往转产频率可有所降低,成本降低。通常工程业务毛利率高于经销业务毛利率,未来随着瓷砖行业工程业务增长,一线瓷砖品牌的盈利性将有所提高。

观研报告网发布的《中国瓷砖行业现状深度研究与投资前景预测报告(2022-2029年)》涵盖行业最新数据,市场热点,政策规划,竞争情报,未来市场发展的潜力预测,投资策略等内容。更辅以大量直观的图表帮助本行业企业精准把握行业发展形态趋势、市场商机动向、正确制定公司竞争战略和投资策略。本报告依据国家统计局、海关总署和国家信息中心等渠道发布的权威数据,结合了行业所处的环境,从理论到实践、从宏观到微观等多个角度进行市场调查与研究分析。

行业报告是业内企业、相关投资公司及政府部门准确把握行业发展的新趋势,洞悉行业竞争格局,规避经营和投资风险,制定正确竞争和投资战略决策的重要决策依据之一。本报告是全方面了解行业及对本行业来投资不可或缺的重要工具。观研天下是国内知名的行业信息咨询机构,拥有资深的专家团队,多年来已经为上万家企业单位、咨询机构、金融机构、行业协会、个人投资商等提供了专业的行业分析报告,客户涵盖了华为、中国石油、中国电信、中国建筑、惠普、迪士尼等国内外行业领先企业,并得到了客户的广泛认可。

本研究报告数据主要是采用国家统计数据,海关总署,问卷调查数据,商务部采集数据等数据库。其中宏观经济数据大多数来源于国家统计局,部分行业统计数据大多数来源于国家统计局及市场调查与研究数据,企业数据大多数来源于于国家统计局规模企业统计数据库及证券交易所等,价格数据大多数来源于于各种类型的市场监测数据库。本研究报告采用的行业分析方法有波特五力模型分析法、SWOT分析法、PEST分析法,对行业做全面的内外部环境分析,同时通过资深分析师对目前国家经济发展形势的走势以及市场发展的新趋势和当前行业热点分析,预测行业未来的发展趋势、新兴热点、市场空间、技术趋势以及未来发展的策略等。