欢迎访问半岛体育!

近日,瓷砖品牌商马可波罗控股股份有限公司(以下简称:马可波罗)向深交所主板递交招股书,公司拟募集资金约40.18亿元,保荐人为招商证券。

资料显示,马可波罗的主体业务为建筑陶瓷的研发、生产和销售,是国内最大的建筑陶瓷制造商和销售商之一,不过通过马可波罗的招股书,凤凰网财经《IPO观察哨》发现,马可波罗瓷砖与大家熟知的“马可·波罗”并没有太大的关系,而且近几年因为踩雷恒大、融创等房企,计提了巨额的坏账。

此外,凤凰网财经《IPO观察哨》还发现,马可波罗的瓷砖屡次被消费者投诉有异味,近年来多位代理商称合作多年从未收到过发票,因此被代理商质疑存在偷税漏税的问题。

据招股书,马可波罗的控制股权的人为美盈实业,持股票比例为64.36%,而创始人黄建平持有美盈实业64.01%股份,直接及间接持有马可波罗42.12%股份,为公司的实际控制人。

公开资料显示,黄建平,广东普宁人,自称“老莞人”,行业内把他誉为“文化商人”。1985年,毕业于华南理工大学无机材料系陶瓷专业的黄建平被分配到佛山国营工业陶瓷厂,进入陶瓷行业;3年后,黄建平辞去铁饭碗,来到东莞市建筑装饰材料厂(即广东唯美陶瓷有限公司的前身)担任副厂长,主抓生产技术。

1992年,东莞市建筑装饰材料厂从国有变成民营,变更为“东莞市唯美陶瓷工业公司”。唯美陶瓷创立之初,步履维艰,最困难时期,资产4000万,负债8000万,负债率200%。在此时,陶瓷专业出身的黄建平被委以重任,挑起了厂长的重担,他带领企业转变思路、大胆改革,狠抓产品质量和创新。

1996年,黄建平在中国建陶行业较早建立起自有品牌——马可波罗瓷砖和唯美L&D瓷砖。慢慢地,马可波罗成为国内最大的建筑陶瓷制造商和销售商之一。

截至2021年末,公司共有6122家销售终端,超过1000平方米的店面有213个,多数位于当地城市核心商圈。

值得一提的是,2021年9月,黄建平还大手笔拿下了主营陶瓷生产的A股上市公司四通股份,当时一度被猜测是要买壳上市。不过因为种种原因,马可波罗终究是选择了独立IPO,此次IPO如果能顺利上市,则意味着黄建平将同时实控2家A股上市公司。

从当年负债8000万元,到营收90多亿元,马可波罗确实实现了质的飞跃。不过,马可波罗招股书中的多个方面数据显示,在房地产严控背景下,这几年瓷砖行业过得也不如意。

数据显示,2019年至2021年,马可波罗营业收入分别是81.3亿元、85.91亿元和93.65亿元,期间内营收增速分别为5.68%、9%;报告期内,马可波罗的净利润分别为16.28亿元、15.74亿元和16.53亿元,期间内同比减少3.29%和增加5.04%。

从营收和净利的增长情况去看,2020年出现非常明显的增收不增利,凤凰网财经《IPO观察哨》通过招股书发现,2020年的利润下滑与计提恒大的坏账准备有很大的关系。

数据显示,2020年马可波罗对恒大应收票据计提坏账准备3.36亿元,计提理由是预期回收风险高。

值得注意的是,恒大发生债务危机是在2021年的下半年,而马可波罗将此笔坏账计提在了2020年。业内的人表示,2021年房企公司暴雷比较多,马可波罗的几大客户都是房产公司,如果都集中在2021年计提坏账,那马可波罗的财务数据可能会比较难看。

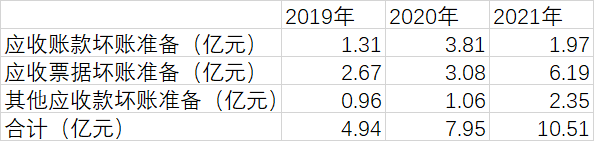

2019年至2021年,马可波罗应收票据余额分别为13.16亿元、12.78亿元和3.62亿元,坏账准备余额分别为1.31亿元、3.81亿元和1.97亿元;应收账款余额分别为21.89亿元、24.75亿元和28.63亿元,坏账准备余额分别为2.67亿元、3.08亿元和6.19亿元;其他应收款余额分别为4.83亿元、5.94亿元和3.99亿元,坏账准备余额分别为0.96亿元、1.06亿元和2.35亿元。

据此计算,2019年至2021年,马可波罗合计计提坏账准备4.94亿元、7.95亿元、10.51亿元,呈现不断上涨的趋势。如果恒大的3.36亿坏账放在2021年计提,那2021年的坏账金额确实会比较高。

值得注意的是,2021年期间,马可波罗按照单项计提坏账准备的应收票据还有融创、时代地产、世茂地产、华夏幸福、蓝光地产、富力地产、阳光城、花样年地产。

对于房企暴雷,马可波罗也表示,部分房地产客户出现的信用违约或逾期情形,影响了公司的现金流与经营业绩。同时,因为受到房企的拖累,马可波罗的产销率也出现了下滑,多个方面数据显示2019年至2021年期间,马可波罗的产销率分别为96.54%、96.01%和95.33%,呈下滑之势。

产销率的下滑也导致了马可波罗的库存攀升。多个方面数据显示,2019年至2021年底,马可波罗的存货账面价值分别为17.36亿元、19.41亿元和23.66亿元,期间内同比增长11.82%和21.85%,存货的增长率远高于同期营收和净利的增长率。而同行业中,东鹏控股的库存增长率分别为6.81%和13.44%;蒙娜丽莎的库存增长率分别为39.28%和37.52%;帝欧家居的库存增长率分别为22.09%和47.90%。

大量的计提坏账准备、攀升的库存,加上行业正处于震荡期,不免让投入资产的人担心马可波罗的现金利润和偿债能力。

2019年至2021年底,马可波罗的流动比率分别是0.87、0.99和1.20,速动比率分别是0.66、0.76和0.85,但与同行业公司相比,整体还是要弱于平均水平。

数据显示,同行业公司中,蒙娜丽莎、帝欧家居、东鹏控股2021年的流动比率分别是1.56、1.52、132,数据均高于马可波罗,而三家公司2021年的速动比率分别是1.10、1.25、1.02同样均高于马可波罗。

另外招股书显示,2019年至2021年,马可波罗资产负债率分别为73.54%、71.53%、55.45%,其中2019年和2020年的资产负债率远高于同行水准的46.33%和48.42%,2021年虽然有所改善,但与同行中东鹏控股从始至终维持在50%以下的资产负债率相比还是要弱不少,蒙娜丽莎和帝欧家居则是略高于马可波罗。

马可波罗的债务压力也很大,截至2021年末,马可波罗账面的货币资金为27.19亿元,而马可波罗的短期借款、一年内到期的非流动负债分别为22.86亿元、4.37亿元,长期借款7.28亿元,有息负债高于货币资金。

值得一提的是,马可波罗所持有的84项土地使用权中也有近一半处于抵押状态,由此可见,马可波罗的金钱上的压力确实很大。

对于很多人来讲,提到马可·波罗,很多人脑海中浮现而出的是那本《马可·波罗游记》,这部游记有“世界一大奇书”之称,是人类史上西方人感知东方的第一部著作,它向整个欧洲打开了神秘的东方之门。

马可波罗官网显示,“马可波罗”品牌诞生于1996年,是国内建陶行业最早品牌化的企业之一,其注册地为广东省东莞市,也就是说马可波罗瓷砖始终是一家本土品牌,和大家所熟知的知名人物“马可·波罗”没有半点关系。

此外,凤凰网财经《IPO观察哨》发现,从股权结构上看,马可波罗也没有“洋品牌”的成分。从《招股书》能够正常的看到,美盈实业持有公司64.36%股份,为公司控制股权的人。黄建平持有美盈实业64.01%股份,直接及间接持有发行人42.12%股份,为实际控制人。而且十大股东名单中,黄建平还通过美盈实业控制嘉兴天唯、嘉兴易唯、嘉兴智美、嘉兴慧美,并间接控制唯美控股。

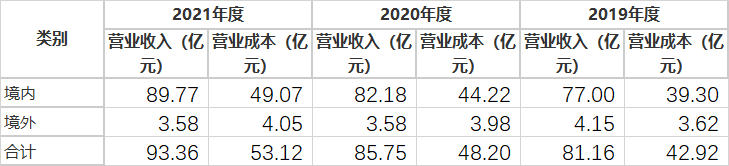

从业务上看,马可波罗虽然有一部分的收入来源于境外,但销售情况却不太如意。多个方面数据显示2019年至2021年期间,马可波罗境外收入分别是4.15亿元、3.58亿元和3.58亿元,分别占同期营业总收入的5.12%、4.17%和3.84%。而马可波罗同期境内收入分别是77亿元、82.18亿元和89.77亿元,呈明显上升趋势。

通过境内外营收情况显而易见,马可波罗瓷砖的影响力主要在国内,而世界知名人物“马可·波罗”的影响力是全球性的。

对于马可波罗瓷砖是否有借“马可·波罗”名之嫌?北京京师律师事务所卫若楠对凤凰网财经《IPO观察撒》表示“有些历史名人的名字是可当作商标使用或被注册成功的,也可当作企业名被注册下来,需要结合马可波罗公司使用这个名称的目的和效果,是否有误导消费者的嫌疑,使消费的人误认为马可波罗跟历史名人‘马可·波罗’存在某种特定联系,从而选择该品牌。”

卫若楠还表示,马可波罗品牌的瓷砖现在被广为人知和被认可也可能是公司经营成功和产品质量过关等原因综合造成的,与借“马可·波罗”之名是否有直接关系需要结合详细情况分析。

在百度和投诉反馈平台上搜索“马可波罗”,凤凰网财经《IPO观察哨》发现有大量对马可波罗瓷砖质量上的问题的指控,其中反映最多的是瓷砖有异味问题。

2022年5月15日,网友蒙奇奇103_244表明了自己2020年6月份在晋级装修公司定的装修,2021年6月份开始入住,入住几天后发现每次洗完澡后,满屋子都是土腥味。后来给马可波罗厂家售后打电话,马可波罗售后让该用户拿醋擦,不过效果却不是很好。

2022年4月份,该网友去医院检查,医生表示该网友鼻子长期感染,发炎细菌和真菌入侵鼻黏膜,导致鼻黏膜上皮增生,已形成息肉。该网友于4月26号做完手术后一直在家养病,“洗澡时必须戴口罩,不戴口罩就能闻到很大的土腥味。”

此外,凤凰网财经《IPO观察哨》还发现,关于马可波罗瓷砖有“鱼腥味”的消息在几年前就有相关的投诉,也多次被媒体曝光。

关于瓷砖的异味问题,北京百万庄园监理公司总裁、中国室内装饰协会标准编制委员会执行主任许国忠对媒体表示,“从瓷砖角度,瓷砖的吸水率如果比较高,长期用湿拖把拖地,脏水渗入砖体,容易滋生藻类、细菌而产生异味。一般吸水率不超过3%的比较好。”

对于吸水率,马可波罗在招股书中并未披露相关的数据,不过中国陶瓷工业协会有关人员对媒体表示:“吸水率越低质量越好,陶瓷都是烧出来的,吸水率越低说明烧的温度越高,但肯定烧温度的越高成本也越高。”

此外,一位自称是马可波罗代理商的王小燕对凤凰网财经《IPO观察哨》表示,马可波罗瓷砖还存在着误导消费者的情况,她表示,在马可波罗的包装箱上,醒目地标注着“广东唯美陶瓷有限公司”和“地址:东莞市高埗镇塘厦村”的标识。但这其实只是马可波罗的公司注册地,并非真正瓷砖产地。

具体的产地信息,需要扫二维码才能查看,但扫码查看生产厂信息的小字往往又被包带遮挡。

另外,王小燕还表示马可波罗从未给自己开过发票,多次索要未果,因此质疑公司涉嫌“偷税漏税”。与王小燕情况类似的还有邯郸的代理商武女士和陕西的代理商王先生,二人也是与马可波罗合作多年,合作期间马可波罗并未向自己提供过发票,二人曾多次向马可波罗索要发票,但截止目前二人均没有收到任何发票。

马可波罗始终不给自己开发票,因此几位代理商认为马可波罗有几率存在偷税漏税的情况。

凤凰网财经《IPO观察哨》就以上偿还债务的能力、产品质量以及经销商举报偷税漏税等问题联系了马可波罗,截止发稿公司暂未回应。